条码支付最严监管来袭!

2021年10月13日,中国人民银行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》,对银行卡收单和条码支付终端做出相应管理要求。

其实早在6月份征求意见稿中,已经点出了POS收单“一机一户”加强管理的相关内容。本次正式文件更多的是对条码支付终端管理的一些补充。

新规主要补充内容:

1、限制个人收款码远程收款

2、个人收款码不得用于经营收款

3、收款条码要制定分类管理制度,区分个人和特约商户,有经营活动的划入特约商户范围

文件要求2022年3月1日起,1台银行卡受理终端只能对应1个特约商户。此外,限制个人收款码远程收款(主要针对频发的跑分、赌博、电炸等违规行为);个人收款码不得用于经营收款;收款条码要制定分类管理制度;区分个人和特约商户,有经营活动的划入特约商户范围。

综上,该文件一定程度上加强支付监管以及商户入网管理,能够很大程度的规避违法违规行为的产生。合理合规展业,才是正确之道。支付不易啊,且行且珍惜吧!

01

个人微信、支付宝收款被查!

补税+罚款!

最近,又有公司个人微信、支付宝收款被查了,补税+罚款!

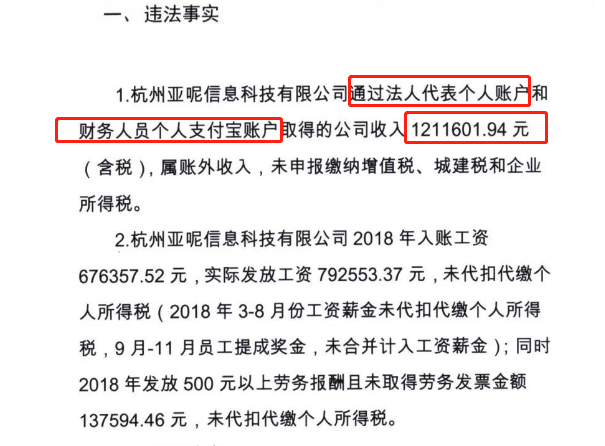

案例一:近日,据杭税二稽罚〔2021〕17号文显示,杭州某共公司法人代表个人账户和财务人员个人支付宝账户取得的公司收入1211601.94元(含税),属帐外收入,未申报缴纳增值税、城建税和企业所得税。被税务局稽查!

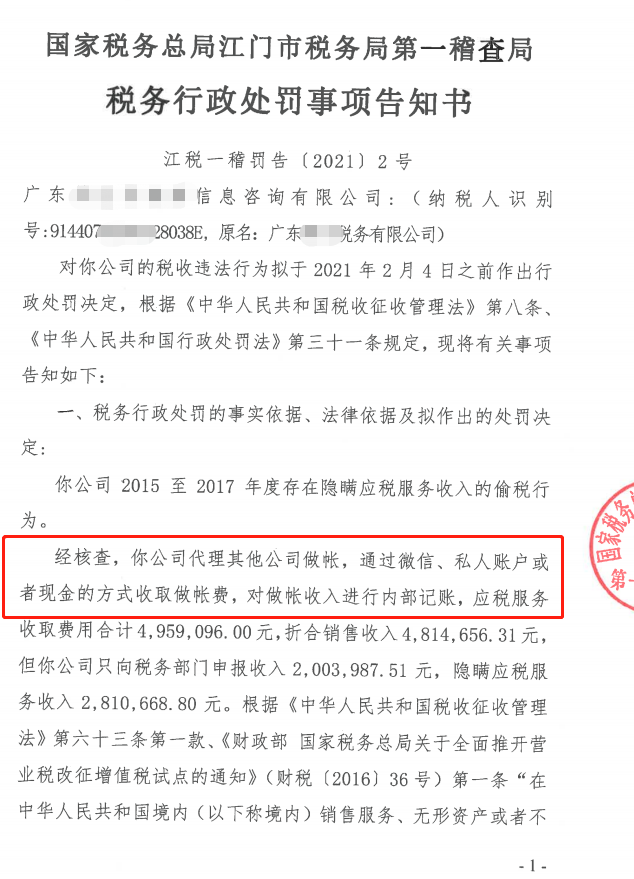

案例二:江门市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,最终稽查补税85万,罚款42万元。

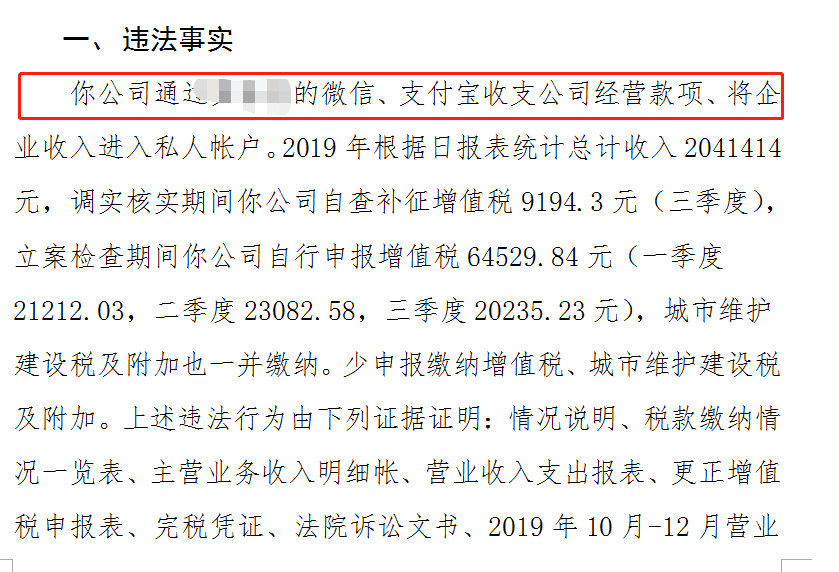

案例三:南京某物业公司,通过私人的微信、支付宝收支公司经营款项,将企业收入进入私人账户。好在公司通过自查以及立案期间自行申报进行了补税,才减少了风险和损失。

上面三个案例,都属于藏匿收入,特殊之处在于是通过微信、支付宝等新兴的支付方式来实现的。企业频繁的使用个人微信、支付宝为藏匿收入提供了可能性,也逐渐成为了税局稽查收入的重点!

02

注意了!微信、支付宝收付款

风险巨大!

现在很多单位都使用微信、支付宝来收付款,确实很便捷,但同时千万不要忽视其中的风险!

1、增值税的风险

不能作为进项抵扣,导致增值税增加。个人、公家傻傻分不清,未能及时申报,有偷税漏税风险。

2、企业所得税的风险

无法税前扣除,企业所得税增加。可能漏缴企业所得税,被稽查风险大。

3、个人所得税的风险

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。同时微信、支付宝发红包还要注意个税问题,应该区分不同的情形判断是否缴纳个税,以及如何缴纳个税。

4、公司管理风险

采用微信、支付宝付款,款项账面不透明、企业交易资金流不清晰、资金无法受到监管、企业内部管理财务混乱,不利于企业长期发展。

5、股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

03

个人银行收款高于这个数

要小心了

企业还需要注意的是:公对公、公对私大额转账也会被重点监控!

简单来说,9种情况企业容易被盯上!

1.现金交易额超5万

2.公转超200万

3.私户转账金额过大(境内转账超50万、境外转账超20万)

4.规模小但流水巨大

5.转入转出异常(分批转入集中转出、现金交易额超5万)

6.资金流向与经营无关

7.公户私户频繁互转

8.频繁开销户

9.闲置账户大量交易

当然,并不是所有的公转私都是不合规的,有8种情况,可以放心大胆的转。

1.发放员工工资

2.员工差旅费报销

3.支付个人劳务报酬

4.向自然人采购

5.归还个人借款

6.支付个人赔偿金

7.股东利润分配

8.个人独资企业利润分配

超达科技公众号

超达商城小程序

咨询热线:15890197308技术售后:15890197308邮箱:80410245@qq.com

郑州超达科技有限公司Copyright © 2017~2020 All rights reserved.豫ICP备17044048号

网站建设,网站制作,软件开发,APP开发,小程序开发首选郑州超达科技,公司拥有超达建站全网营销系统,是专业的网站建设、网站制作、软件开发公司,超达建站包含PC网站、手机网站、微信网站,小程序,手机app,一键生成,各种终端全覆盖,操作简单,任意布局,无需代码,自由拖拽! 超达科技是一家致力于为政府、企事业单位提供互联网服务的创新型企业,集软件定制开发、网站建设、网站优化、网站营销、网站运维、手机APP开发、微网站制作、系统集成、互联网应用服务为一体,为企事业单位提供全方位、多平台一站式服务。